2022.8.2. 국회 본회의에서 식대의 비과세 한도를 기존 10만원에서 20만원으로 상향하는 소득세법 개정안이 통과되었습니다. 이에 따라, 2023년부터 식대(식비) 20만원에 대해서는 소득세, 주민세, 국민연금의 기준이 되는 기준소득월액 등에 포함되지 않아 직장인이 부담해야할 세금이 다소 완화될 전망입니다.

1. 개요

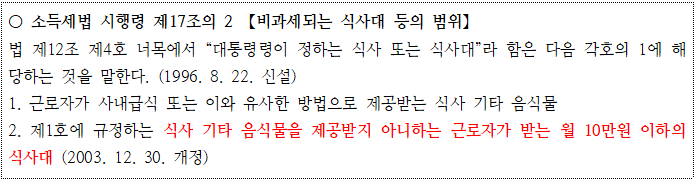

기존 10만원까지 비과세 적용 받던 식사대를 20만원까지 확대적용

2. 식권/식사(현물)로 제공하던 식사, 기타 음식물의 경우

식사대에 대한 비과세한도 변경이므로 사내급식 또는 이와 유사한 방법으로 제공받는 식사 기타 음식물은 변동사항이 없습니다.

한편, 종이식권 및 어플(식권대장 등)과 같이 식권을 제공하는 회사도 많은데요. 식권에 대해서는 '사용자가 교부하는 식권에 의하여 제공받는 식사, 기타 음식물로서', '당해 식권이 현금으로 환금할 수 없고, 제1항 각호의 요건에 해당되는 때'에는

비과세되는 식사, 기타 음식물로 봅니다.

3. 구내식당 운영 또는 식권 제공시 식대항목을 신설하거나 분리하여 지급할 경우 비과세 여부

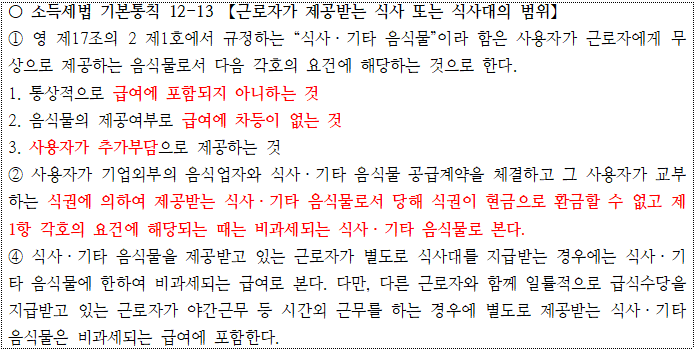

식사, 기타 음식물을 이미 제공받고 있는 근로자가 별도로 식대(식사대, 식비 등)를 지급받는 경우, 항목의 구분만으로 비과세 혜택을 받을 수 있을까요?

국세청은 '사용자로부터 식사, 기타 음식물을 제공받고 있는 근로자가 식사대를 지급 받는 경우에는 식사, 기타 음식물에 한하여 비과세됨(소득, 서면 인터넷방문상담1팀-1603, 2007.11.22.)'과 같이 답변한바 있습니다.

따라서 식사, 기타 음식물이든 식대든 어느 하나에 대하여민 비과세 적용이 가능합니다.

이상으로 식대 비과세 대상금액이 10만원에서 20만원으로 확대된 것과 기존 식권 등을 제공받고 있는 근로자에게 추가 식대를 지급할 경우 비과세 적용이 가능한지에 대한 설명을 한 구노무사였습니다.

감사합니다.

'인사노무 > 노동 이슈·기타 인사노무' 카테고리의 다른 글

| 영업비밀의 보호를 위한 전직금지 약정이나 경업금지 서약서 효력 (0) | 2022.10.11 |

|---|---|

| 청년내일채움공제 사업의 목적 및 대상과 지원내용 (0) | 2022.10.05 |

| 현역 군인인데 아르바이트(알바) 할 수 있나요? 군인 알바 가능 여부 (0) | 2022.08.23 |

| 일용직근로자 근로내용확인신고와 미신고시 과태료 정보 등 (0) | 2022.08.04 |

| [사내근로복지기금] 콘도 회원권 구매 가능 여부 및 사용 한도(feat. 골프장 회원권) (0) | 2022.07.31 |